株式・ETFとREITは指標・用語が異なります。初めて見たとき、なんだこれ?が多くて困りました。まずはこれらについて学びたいと思います。

主な指数

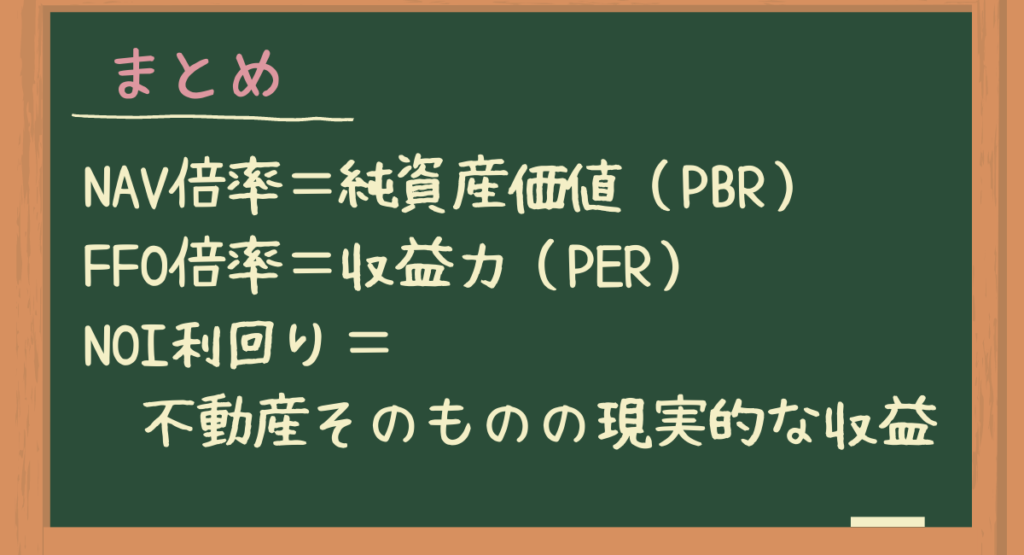

NAV倍率

NAVとは「純資産価値」という意味で、NAV倍率とは割高・割安の目安になる指数です。

純資産を軸として考えた時に、その銘柄が高いか?安いか?と判断をすることが出来ます。もう少し簡単に言うと、株価に対してどれぐらいの資産を持っているか。

目安としては、大体1倍前後で推移をします。1倍より低くなっていれば割安、1倍より高くなれば割高と判断する方が多いそうです。

馴染みのある株式で言う、PBRにあたります。

FFO倍率

FFOは「不動産投資信託の収益力(キャッシュフロー)」を示す指標です。

そしてFFO倍率は、投資口価格を1口当たりのFFOで割って計算しています。割高・割安を判断するのに用いることができます。

株式で言うと、PERに該当します。PERと同じような考え方で、

倍率が高いほど割高・倍率が低いほど割安となります。

FFO倍率が低い!買い時!と安易に考えず、何故低くなっているのか。理由を考える必要があります。物件の築年数が古くなっていた・・・などリスクが潜んでいる可能性もあるので、要注意です。

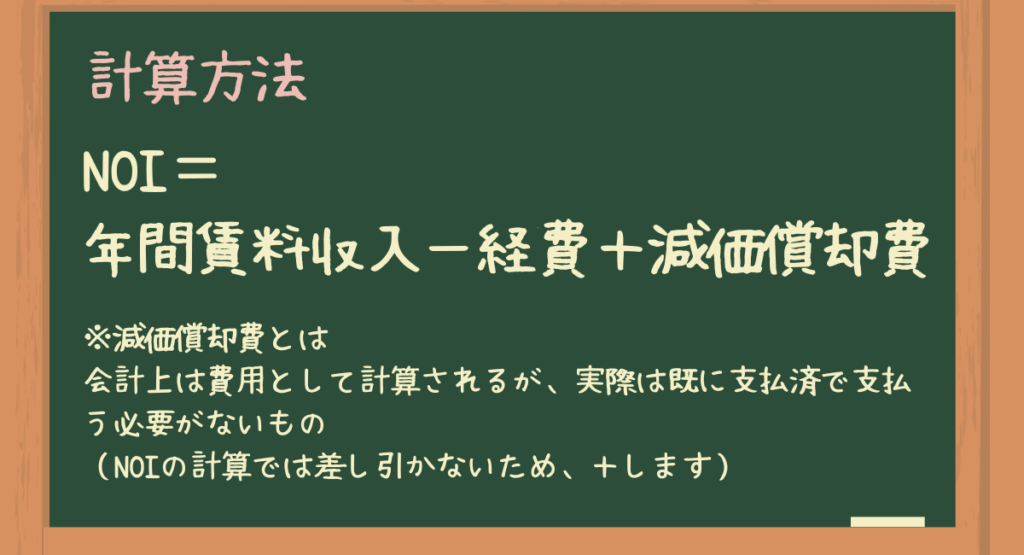

NOI利回り

まず、NOIは「営業純収益」のこと。

不動産を運営するにあたって、その不動産を維持したり・改善したりと様々な経費がかかってきてしまいます。その経費を差し引いた純収益がNOIです。

計算式を見ると分かりやすいですね。「年間の賃料収入から、経費を差し引いたもの。その利益の部分がNOI」です。(減価償却費については難しいので省きます。気になる方は調べてみてください)

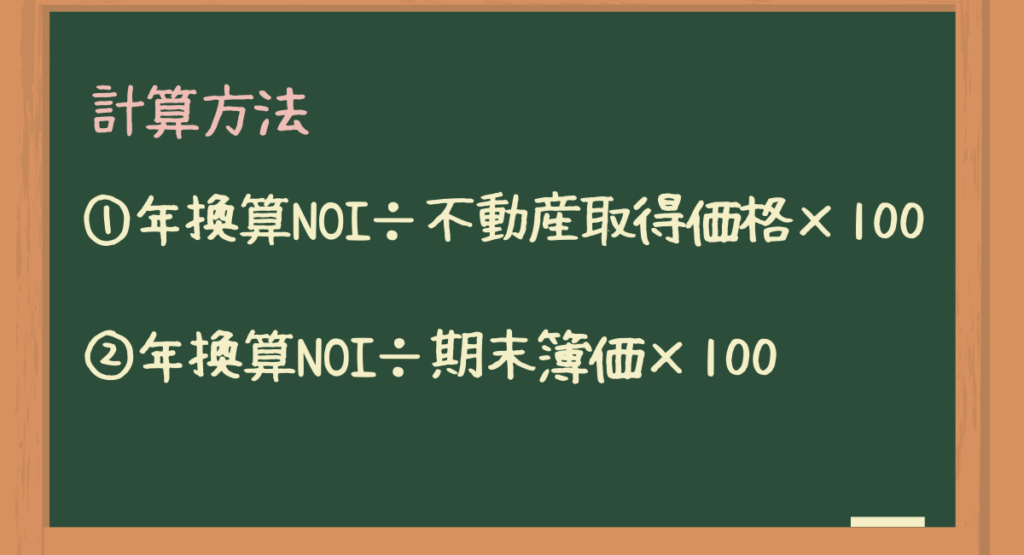

そのNOIを不動産を取得した時の価格で割ったものがNOI利回り。

NOIの利回りが高いと、その不動産の収益性が高い!という見方になります。

利回りの計算方法は2通り?

実は、NOI利回りの計算方法は2通りあります。

①は、「不動産取得価格」そのもので計算をしたもの。②は、取得価格に含み損益を考慮したもの。

期末簿価とは?

簿価とは、資産・負債について適正な会計処理の結果を帳簿して記録されている数値の純額のこと。そして決算期に、帳簿に記帳された固定資産の取得価格から減価償却費を差し引きます。これにより固定資産の評価額・簿価を計算することが出来ます。これを期末簿価・現在簿価と言います。

購入する時に、どちらの計算方法で計算しているか確認することをオススメします。

資料の補足部分で確認できることが多いです。

表面利回りとの違い

似たような用語で「表面利回り」というものもあります。

表面利回りとは、物件の収益性を簡単に把握できるものです。ですが、これは常に「満室」の状態を想定して計算をした場合。その為、実際はどれぐらい空室が出ているのか・出てしまうのか考えなければいけません。

NOI利回りは、不動産そのものの現実的な収益を数値化したものです。

結果、選ぶ時により正確に情報を知りたい場合はNOI利回りを確認することが必要です。

基準値は?

NOI利回りは何%ぐらいあれば良いとされているのでしょうか?

土地代を含んだ投資額だと4%〜6%・土地代を含まない建築投資に対する投資額だと7%〜8%が妥当だとされています。

場所が地方だった場合は賃料が比較的安いため、上記の数字よりも低いのがほとんどです。

まとめ

主な指標を学んでいきました。

既に株式をされている方は、NAV倍率・FFO倍率のイメージは付きやすかったと思います。

今回、調べていく上でつまずいたのは・・・やっぱり最後のNOI利回りです。ちょっとイメージしにくく、理解するのが大変でした。しかしこのNOI利回りが、銘柄選びに重要だとされています。

これらの指標だけでなく、単一用途なのか複数用途なのか・ホテルなのかオフィスビルなのか、今後の見通しはどうなのか、そういった部分もしっかりと把握してから購入したいと思います。

いかがだったでしょうか。また株式などと違って難しい部分が多いですが、調べれば調べるほど魅力的な世界です。今後もまた更新していきたいと思います。